已进入四月底,国内米市需求正在恢复中,但仍不及前期,工厂依旧是少量加工维护老客户为主。今年米市如何,厂家有目共睹,正所谓盼过了四月、盼五月。那么进入五月份国内米市需求走货有望好转吗?稻强米弱的格局使得工厂加工利润十分微薄!

米糠价涨至高位

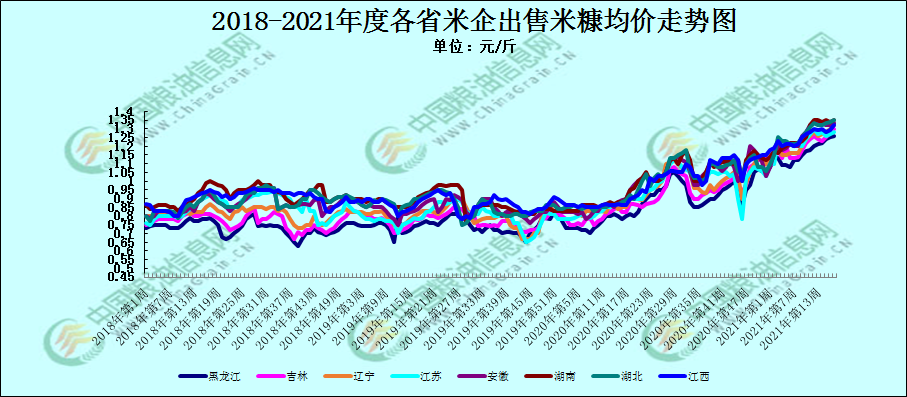

4月中下旬以来,受终端市场需求的好转以及米企开机率持续低位的影响,国内米糠价格仍在一路上涨中。截至目前东北产区粳稻糠最低价已达到1.3元/斤,高位已达到1.35元/斤,部分米企表示,此价都要比普通圆粒水稻价格都高,创近至少五年以来新高,如下图所示。糠价涨至高位可见米企开机率不足,市场呈供不应求的状态。另一方面,油厂的需求量大,气温回升,水产饲料销售旺季,加之近期油价走高,双重作用推动糠价上涨。预计短期内米糠价格还将高位震荡整理,短且内下跌的空间相对有限。

终端消费疲软

按理来讲,一日三餐,大米主食占主导已不是很准确了。大米之所以消费量下降,与居民消费饮食的变化有很大的关系。另外日益变化的市场环境,也使得大米消费总量下降。今年经销商均按照疫情的走势备货,库存满满当当,但去年的行情并未上演,而终端消费却不见好转,甚至当前不少经销商还有节前的备货未销售完毕,不少经销商和米企反馈,社区团购中平台给予的补贴,使得终端消费不断萎缩,这样经销商很难做。相反,米企也表示以往大米发货都是按整车发货,如今只能配货,这种现象也在大米销售中十分普遍。同样进口大米到港激增也是影响国内大米销售的原因之一,据海关数据显示,2021年1-3月,中国大米进口货量达144.4万吨,同比增长158.8%,大米进口金额达6.8亿美元,同比增长135.5%,大米市场整体处于供大于求的格局。

五月米是或有起色

粳米方面,通过近日笔者采访了解到,针对国储拍卖,东北产区工厂参拍意愿不高。如今中储粮黑龙江分公司已例行五次轮换,或与适逢五一有关,因此本周以及五一后暂无更多的交易安排。但从昨日的销售结果来看,总投放量为2.3万吨,实际成交达到1.6万吨左右,成交率达到74%,且从底价来看,部分标的17-18年产原粮已达到1.34-1.35元/斤,较前期略有上涨,因此折合大米市场销售,其圆粒大米价或不低于1.8元/斤。苏皖地区19年产晚粳稻拍卖将成为重点,后期掺兑粮将增多,因此首场拍卖会比较火爆,量价齐升的状态,该产区大米价格也将不低于1.85-1.88元/斤以内。籼米市场仍将是两极分化,优质优价的特征。春节后,国内以丰两优大米为例,累计幅度已达0.1元/斤以上,下游议价心理较强。不过目前除了20年产工厂有少量库存,部分米企仍是看好下半年市场,认为后期原粮价格仍有上涨趋势,因此对当前大米现货价格持有挺价心理。

综上所述,进入五月份国内米价大体上还是将以稳定为主,价格下行的概率不大,主要是稻子价格底部基调一定,部分工厂还是消耗前期备有的高价库存为主,其中中晚籼稻最为明显。同时,经过长期的消耗,经销商库存已见底,大米需求有望被打开,走货较四月前有望好转,但气温升高,瓜果蔬菜大量上市,毕竟使得大米消费总量下降,米价不具备大涨的行情,米企方面仍是按需采购为佳。欲了解更多稻米行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(http://www.chinagrain.cn)以及APP(http://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。(中国粮油信息网 尹秀颖)

特别声明

广告

广告

.png) 内容举报

内容举报