由于棉籽产量的增加,美国油籽总产量预计为1.312亿吨。大豆供应和使用预测保持不变。由于豆油提取率提高,豆油产量较上月有所提高。由于豆油供应的增加和迄今为止强劲的出口销售,出口量增加了5亿磅,达到11亿磅。食品、饲料和其他工业用大豆油减少2亿磅,使大豆油期末库存略有下降,与2023/24销售年度相似。

美国大豆季平均价格预计为每蒲式耳10.20美元,较上月下跌0.60美元。豆粕价格预测每短吨下调20美元至300美元。豆油价格预计维持在每磅43美分不变。

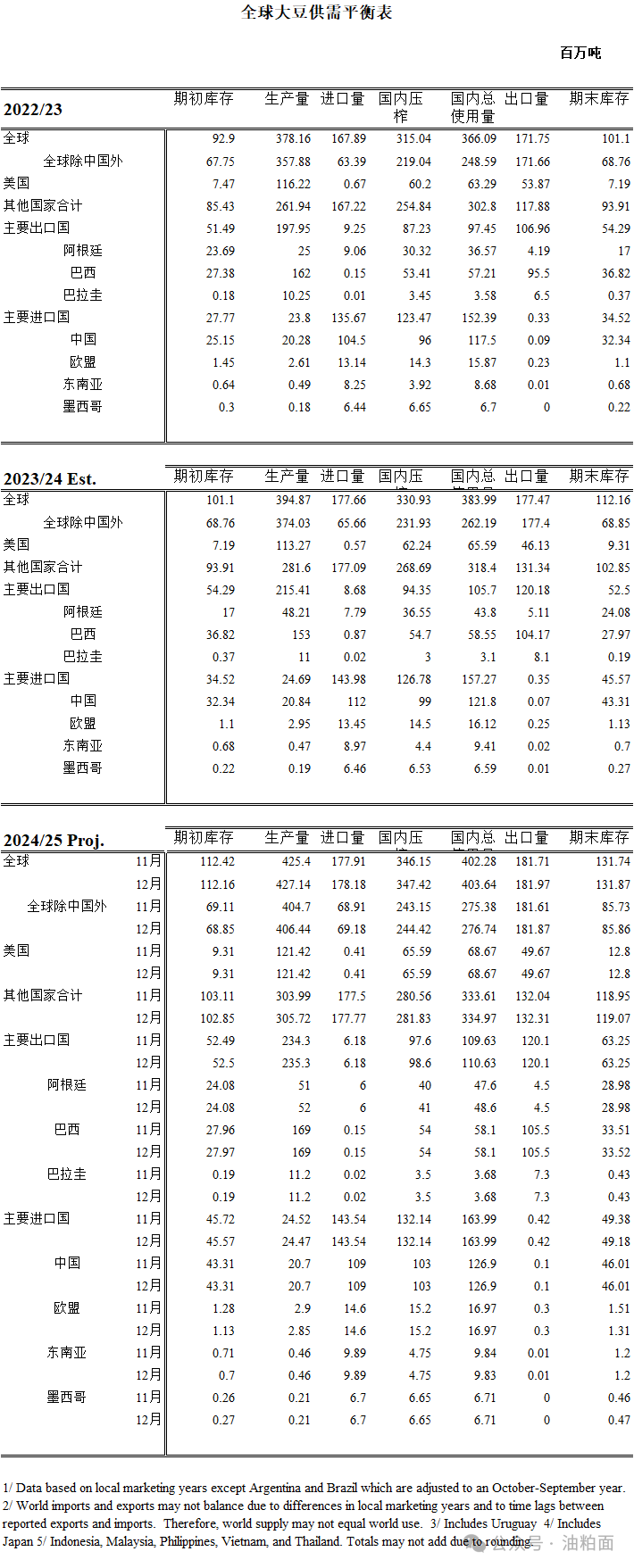

本月全球油籽产量上调的主要原因是大豆产量增加,部分被油菜籽产量下降所抵消。由于阿根廷和玻利维亚面积增加,加拿大产量增加,大豆产量增加170万吨,达到4.271亿吨。根据加拿大统计局的最新报告,油菜籽产量减少了110万吨,主要是由于加拿大的产量下降。全球葵花籽产量几乎没有变化,乌克兰和俄罗斯产量的增加主要被欧盟产量的下降所抵消。

全球大豆产量、出口量、压榨量和期末库存量均有所增加。由于供应增加,加拿大和玻利维亚的出口增加,阿尔及利亚和津巴布韦的进口增加。阿根廷压榨量上调100万吨至4100万吨,导致豆粕和豆油出口增加。欧盟、阿尔及利亚、伊朗和委内瑞拉的豆粕进口量增加。由于阿根廷、巴西和美国的出口量增加,全球豆油出口量增加了60万吨,达到1260万吨。豆油出货量的增加被豆油出货量的下降所抵消。棕榈油出口下降140万吨至4660万吨,原因是2023/24年度印度尼西亚和2024/25年度马来西亚的供应减少和产量下降。全球植物油期末库存降至2790万吨,较上月下降2%,较2023/24年度下降7%。

特别声明

.png) 内容举报

内容举报