国庆假期前,受益于外围油脂期货走势的相对坚挺以及国内市场供小于求的基本面现状,棕榈油现货价格维持高位。但近期马盘棕榈油期货风光不再,期价从2700令吉以上开始回落,并将试探2600令吉点位的支撑力度;而国内现货市场在结束国庆假期前的集中备货后,食用棕榈油需求恐难以为继,并将逐渐进入季节性消费淡季。那么,国庆假期结束后,棕榈油现货价格还绷得住么?接下来中国粮油信息网分析师李一峰将与诸位读者简析一二。

出口差,库存增,马棕期价将迎来回落潮

第三季度,马盘棕榈油期货长期处于上行通道,期价从7月份的2300令吉一度涨至9月下旬的2700令吉以上。其中主要上行动力来自于以下两个方面:7-8月份出口回暖以及整个第三季度马来西亚棕榈油库存缓慢调降。但是这两大利多因素在9月份,特别是9月下半月消失了。据国外分析机构预测,9月份马来西亚棕榈油库存或将在近三个月以来首次环比上涨,而另据船运调查机构SGS公布的数据显示,9月份1-25日马来西亚棕榈油出口量环比下滑15.6%,出口再现疲软。剖析其中的原因,马来西亚棕榈油的两大出口目的国--中国和印度几乎同时降低了棕榈油的订货量。其中中国因棕榈油进口成本与连盘期价倒挂近800元/吨,结合基差后24度棕榈油现货价格又与豆油价格出现倒挂,完全不具备出货优势,因此订船稀少;而印度刚刚于9月份宣布将于10月份开始调高棕榈油的进口税,抑制本国棕榈油进口,使得马来西亚棕榈油陷入出口衰退的困境。而马来西亚国内市场同样危机四伏。前期热议的生物柴油B10计划迟迟未能执行,自7月份以来连续顺延,似乎已接近搁浅,马来西亚国内需求难以获得新的利多刺激;而生产方面,目前马来西亚棕榈油仍处于季节性增产周期中,产量继续环比上涨,而出口疲软造成了马来西亚棕榈油库存止降回升,进而压制马盘棕榈油期货趋弱。因其国内棕榈油现货基本面较差,且包括原油、美豆等外围油脂期货近期走势均较为挣扎,很难对马盘棕榈油期货提供利多提振,因此中国粮油信息网分析师李一峰认为,10月份马盘棕榈油期货将延续9月底的回落潮流,2600令吉的支撑力度并不牢靠,进而拖累国内棕榈油现货市场行情由强转弱。

国内低库存魔力不再,需求淡季即将启幕

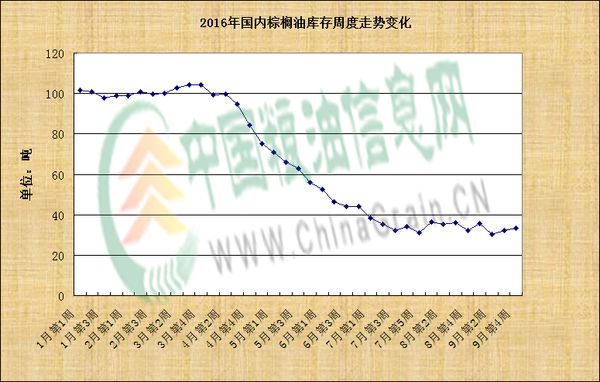

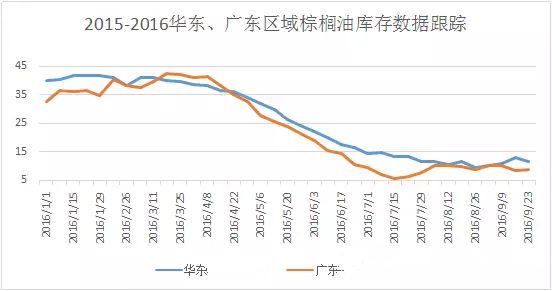

从上图可以看出,自7月份以来,国内棕榈油现货库存始终处于30-35万吨之间的偏低水平,其中个别时段甚至出现26万吨的超低库存。且在7-9月份,国内24度棕榈油的进口量基本维持在28-32万吨之间,与市场需求基本相抵,个别时段甚至“入不敷出”,这就使得低库存对价格的利多影响得以发挥。但在10月份后,棕榈油低库存的魔力恐难再现。市场普遍认为,在国庆七天长假结束后,国内油脂市场,特别是包装油以及餐饮油的市场需求将进入阶段性的淡季,预计淡季的持续时间在15-20天左右。而包装油及餐饮油恰恰是食用棕榈油主要的下游消费途径之一,因此,在10月下旬前,食用棕榈油的市场需求将较为清淡,现货低库存的优势无从发挥。而10月下旬过后,全国范围内气温将显着下降,华北、山东甚至华东等地的棕榈油使用量将受到天气限制而降低,棕榈油市场需求将“龟缩”于华南地区。而通过对比华东及华南地区的棕榈油库存变化可以看出(下图),华东地区的棕榈油库存已经赶超华南地区(福建和广西棕榈油合计库存量不及4万吨,华南整体库存量仍不及华东),因此天气转冷对华东地区棕榈油需求的打击效果更为显着,全国棕榈油需求也将“牵一发而动全身”,逐步迈入需求淡季。欲了解国内棕榈油库存统计等相关内容,敬请持续关注中国粮油信息网的官方网站(<http://www.chinagrain.cn>)以及APP(<<http://www.chinagrain.cn/app>>)和微信平台(graininfo)。

通过上文可以看出,国内棕榈油现货行情近期虽仍能“强颜欢笑”,但市场若在此时仍盲目看多,那在10月份之后恐怕就“乐极生悲了”。中国粮油信息网分析师李一峰认为,国内棕榈油现货价格快要“绷不住了”,最迟不过10月中旬,棕榈油现货行情将跌下神坛,持续下跌。具体跌幅将取决于马棕期价的回落速度,不过中国粮油信息网分析师李一峰在此大胆预测,10中旬至10月底,国内棕榈油现货价格将出现不少于100-150元/吨的下跌空间。如有厂商有意继续惜售押涨,还需谨慎斟酌。

(李一峰)

广告

广告

广告

广告

订阅微信公众平台,微信号:graininfo

订阅微信公众平台,微信号:graininfo