十月以来,东北产区的玉米市场行情趋弱运行,用粮企业与港口的玉米收购报价不断下调,临储玉米拍卖成交数目依然巨大,对东北玉米市场的压制力依然强势。正值新季玉米上市,价格趋弱打压市场,不利于农户售粮,多家直属库高价收购新季玉米,国家层次开始出手能否遏止东北产区玉米的颓势?玉米市场后期是涨是落?中国粮油信息网玉米分析师周喆认为,“国家队”高调开收对于当前东北产区玉米价格行情的颓势只能起到缓解作用,短期内的东北玉米市场还是稳中趋弱运行。

“国家队”与华北齐发力,延缓东北玉米价格下滑

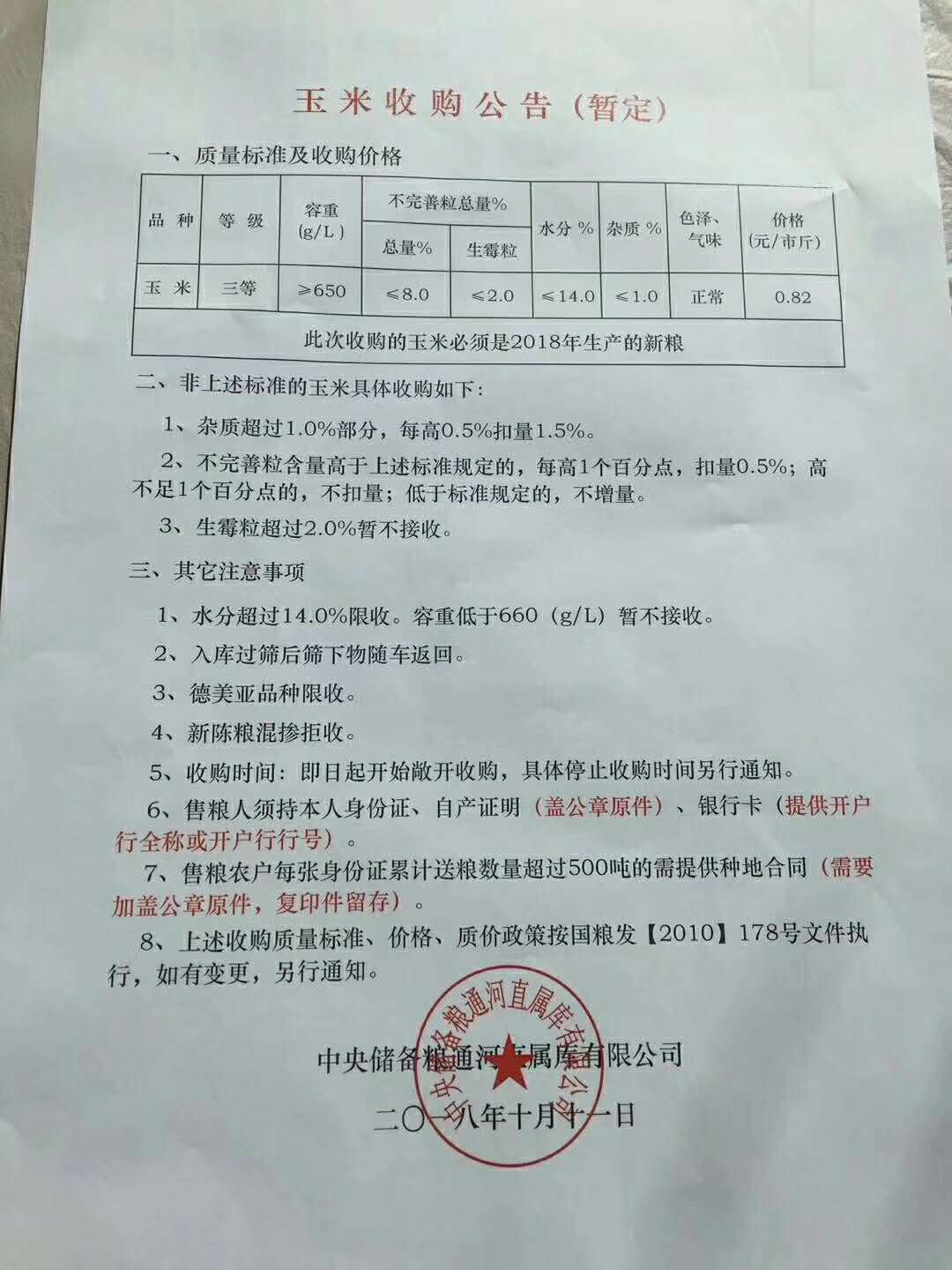

直属库收粮价高量有限,对价格支撑有限。国庆节期间,哈尔滨直属库就以1700元/吨的价格收购容重700的新季玉米。节后通河直属库收购三等1650元/吨的价格明显高于市场价格,对周边的玉米价格行情能起到一定的支撑作用。但由于各库的计划收购量太小,影响范围有限,很多贸易商后知后觉发现直属库开收的时候,粮库的合同都已签订的差不多了,因此对当前东北产区的对东北产区玉米行情提振有限。

华北企业不断涨价,但需求有限。由于9月期间华北各企业落价打压市场过狠,贸易商的购销积极性受到打击,再加上农户忙于冬小麦种植,急需走货的农户新粮库存也基本处理完毕,华北市场供应突然脱节,各企业在消耗了一段时间的库存后,开始涨价刺激到货量。但反而催生了追涨惜售心理,不过倒是给东北贸易商开了一扇大门。近期,有华北深加工企业反映,有少量东北粮到厂,而从贸易商的请车情况也能发现东北贸易商的发货重心开始由港口向华北倾斜,一旦东北玉米大量到厂,那么势必会使得华北企业再次集中落价,对东北产区的玉米行情支撑有限,只能在短期内缓解东北产区的颓势。

供给宽松需求收窄,玉米价格依然趋弱。

看涨情绪促使高开,需求无力支撑高走。受种植成本增加以及前期被过度解读的“减产”传闻,基层对新季玉米的期望值很高,农户挺价惜售。虽然9月中下旬,东北产区的贸易公司高价收购,备货赌后市。但由于持续大量到货基本满足了需求缺口,收购报价开始下调。而消耗大户玉米深加工企业则由于前期参拍库存充足,养殖企业由于疫情采购心态谨慎,收购报价偏保守,无法对玉米价格形成支撑。

临储玉米热度不降,多方赌后市透支潜力。临储玉米拍卖已经持续了26周,成交总量近9000万吨,10月11日的拍卖成交结果同上轮同期相比,成交数量增加了6万吨,成交均价降低了10元/吨。东北产区现货价格下落依然难挡参拍陈粮赌后市的热情,后期市场会有大量的低价陈粮流入市场与新季玉米打对垒,使得短期内的东北玉米很难上涨。

吉林产区即将上量,“冷空气”席卷玉米市场。价格、质量、位置更占优势的吉林玉米即将上市,综合性价比较高的吉林玉米全面吊打优质优价的辽宁玉米以及偏远便宜的黑龙江玉米。市场供应环境更加宽松,供给方竞争更加激烈,需求方的选择更多样,短期内玉米价格难有起色。

综上所述,虽然“国家队”高价收购一定程度上稳住了不断下跌的东北玉米,但由于数量太少,覆盖范围太小,无法对市场形成有效支撑。随着新季玉米上市范围的扩大以及陈粮的不断出库,东北产区供给端的压力越来越大,而需求方则稳坐钓鱼台乐见供给方“互相伤害”。因此,短期内的玉米价格行情还是以稳中趋弱运行为主,华北产区上涨或许能引起一定的反弹,但在强大的供应重压之下,支撑不了多久。贸易商可以在凭实力抄底备货,等待陈粮彻底退市,熬过新粮上市初期的冲击,18/19年度的供需关系依然支撑新季玉米看涨。欲了解更多玉米详尽行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。

广告

广告

.png) 内容举报

内容举报