春节假期已过半,粮食市场也逐渐在恢复购销,现部分贸易商开始发货了。但根据节前大米市场备货情况来看,各经销商一改以往备货习惯,均保持低库存状态。那么紧接着不得不面临着农民工返城务工及各大中专院校开学的刚性需求,中国粮油信息网分析师尹秀颖认为,年过完了,国内大米价格或还有上涨的机会,但具体要根据各品种的实际情况来看,分析如下,仅供参考!

托市已进入尾声

距离我国稻谷托市工作全面结束时间约有半个月(晚粳稻截止日期2月末),但实际上各地已进入收尾工作,今年托市范围较往年相比较小,其中产粮大省之一的江苏并未启动托市。总的来说2018年稻谷市场化收购初显成效,但不得不说稻谷政策市的氛围依然浓重。国家粮食和物资储备局发布的统计数据显示,截至2019年1月25日,主产区累计收购中晚稻、玉米和大豆13422万吨,同比减少1931万吨。其中,中晚籼稻3254万吨,同比增加60万吨;粳稻4025万吨,同比减少463万吨,收购进度缓慢大部分原因来自于农户惜售,收益下降。笔者认为今年米企所备原粮库存量低,一旦节后大米订单增加,稻价或上涨的可能,特别是籼稻品种。

优质原粮供应不足

从品种分布情况来看,粳稻剩余量高于籼稻。籼稻在春节前夕米企入厂最高价已达到了1.30元/斤,国标二等以上,并且年后依然还要面临着原粮难求的状态,因此节后一旦开工,米价自然水涨船高。但不同于籼稻,粳稻销售压力较大,特别是托市价大幅下调后,农户普遍存在惜售心理。其中江苏产区晚粳稻价在1月份以来普遍回落。节后随着气温升高、国储泄库及贸易商面临资金周转压力等,集中抛售不排除稻价回落,米价也随之回落的行情,因此节后米价将跟随政策调整而变,即将备货的经销商可适量采取随用随采的策略,根据市场政策进行调整库存。

糯米后市难有惊喜

近两年糯米市场始终不尽人意,贸易商也是连连亏损,鲜有上涨行情,特别是圆粒粳糯米。年后即将迎来元宵节,糯米市场所谓的“旺季”,从这波行情来看,笔者认为糯米价格依然是难涨。一方面,市场所剩的圆粒糯稻余粮量较多,特别是前期南北方贸易商均备有一定量的库存。2018年东北产区糯稻种植的面积大,产量高,截止到目前部分农户手中的余粮还处于滞销的状态。另一方面,长粒糯米稳定性较好,相对圆粒粳糯米市场优势更加明显,年后长粒糯米上涨空间要大于圆粒粳糯米。

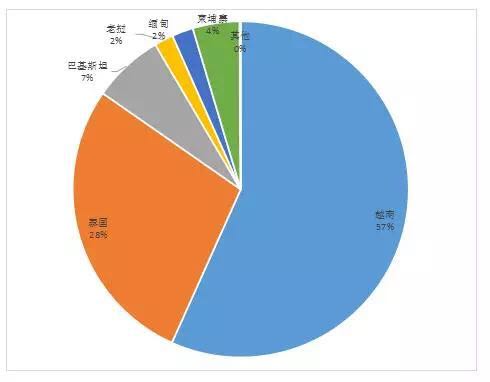

进口大米总量下降

日前,海关总署数据显示,2018年中国稻米累计进口约308万吨,同比减少23.6%。而出口量达到214万吨,同比增加78.33%,为2004年以来最高水平。这意味着,中国稻米正在以极具竞争力的价格扩大其在国际市场的份额,因此各稻米从业者切莫不必过分担心进口米对国内米价的冲击,且在我国持续去库存的背景下,内外大米价差也在不断缩小中,进口米总量还会持续下降。同时关于美国大米进口到中国一事业还在协商中,中美贸易关系不定,且我国实行每年532万吨的大米进口配额制,配额内进口关税1%,配额之外关税高达65%,在配额下,短期内不会国内米价产能大的影响。另外从下图中可以看到,我国进口大米主要集中在东南亚地区。当下最重要的是如何拓展稻米的产业链,如玉米一样才会加快去库存的进度,如果单单依靠食用和工业加工使用,恐怕完成稻谷去库存任务遥遥无期。

综上所述,春节过后大米价格上涨并不是不可期,粳米价格或将持续稳定。但若天气转暖,江苏产区市场将迎来原粮供应集中上市期,库存原粮不宜存放,再加上地方轮出,市场供应压力依然较大。相对于粳稻,籼稻市场供应依然稀缺,但只是针对18年产籼稻,毕竟近三年因天气影响而导致优质稻供应不足,稻价上涨也间接拉动大米价格上涨。欲了解更多稻米行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。(中国粮油信息网 尹秀颖)

广告

广告

.png) 内容举报

内容举报