自9月中旬在沙特事件炒作结束后,连盘豆油2001合约跌穿6100元/吨支撑位,9月24日,连豆油主力再度击穿6000元/吨整数关口,国内各地厂商豆类油脂现货报价随着走低。以豆油为例,如下图所示,9月24日国内沿海主要厂商一级豆油现货平均价格约6045元/吨,当日大连地区市场一级豆油主流报价在5930元/吨、天津地区5940元/吨、日照地区6030元/吨、广州6070元/吨、北海6000元/吨左右。也因主力合约破位影响较大,市场说法众说纷纭,多数观点传言中国加购美豆,那么仅仅只是因为这一个原因造成油脂破位吗?后期还需关注什么?中国粮油信息网分析师辛显明将对此进行简要说明。

采购美豆传闻多种多样

9月13日新华社报道称,中国将会把美国大豆和猪肉等农产品排除在加征关税名单之外,自此之后,国际豆类大宗商品投资者对中国采购美方农产品的动作格外关注,而敏感的神经也因此触发。

传闻一,据美方消息人士透露,两名直接了解交易情况的贸易商表示,中国进口商周一购买约10船,或约60万吨美国大豆,10月到12月从太平洋西北部出口码头发货。60万吨的数据消息也由芝加哥期货交易所公布过,真实概率偏高。

传闻二,据彭博9月24日报道,美国农业部长称,希望中国继续购买美国大豆和猪肉,中国尚未履行购买2,000万吨大豆的承诺。另据知情人士透露,中国从美国西北太平洋地区购买了约90万吨大豆。因上周彭博报中国中旬进口约72万吨美豆,也就是说本周一中方或采购18万吨美豆。

传闻三,中国压榨厂获得新的约160万吨的美豆免加征关税进口配额。

本周此类进口大豆的相关数据消息中方还未有具体公布,而美媒报道较多,在中美双方关系逐步和缓的趋势下,订购部分美豆以示诚意也有很大可能,但对于每年进口8000万吨以上大豆的中国来说,进口美豆虽有一定影响意义,但目前加购量较小,内盘油粕全线承压的情况下,粕类略跌,而油类大幅下行,说明24日豆类油脂领跌的不止这一个原因。

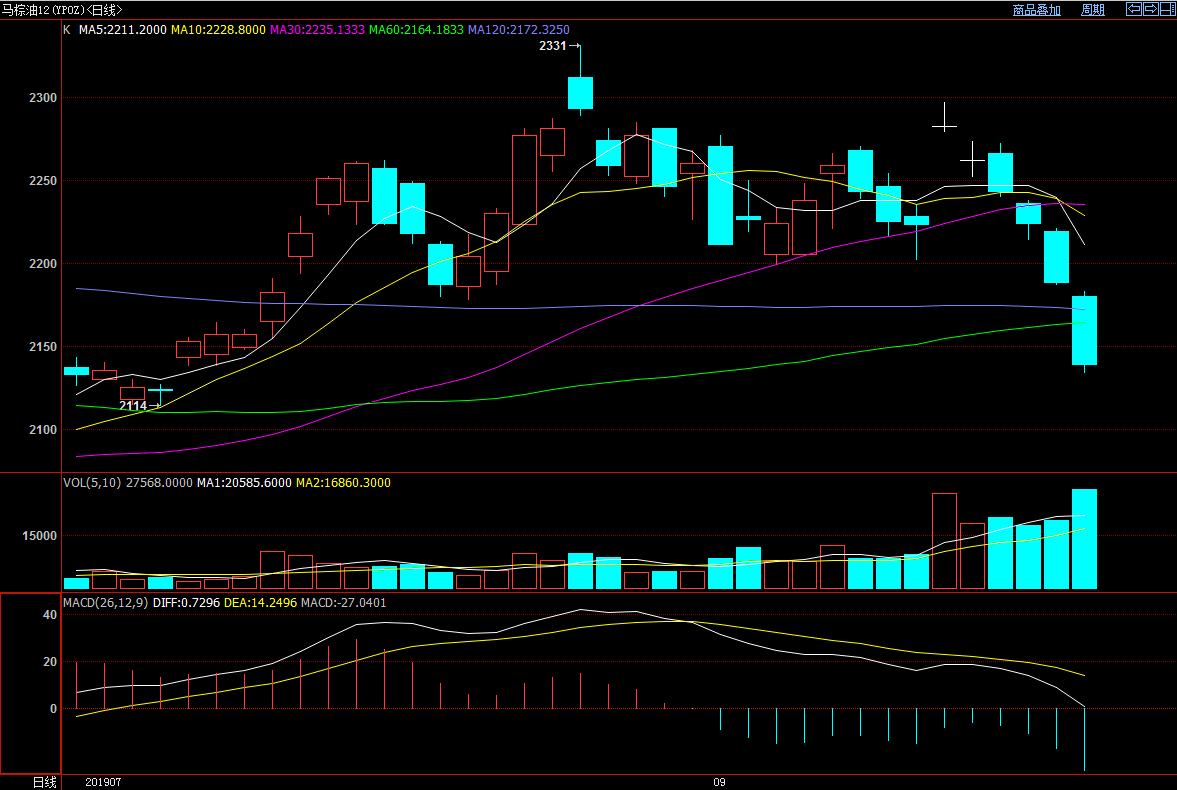

马棕跳水拖累国内油脂

9月24日,国内期货午后停盘后,连豆油主力收盘5986元/吨,跌幅1.22%,连棕榈油主力收盘4720元/吨,跌幅1.87%,郑菜油主力收盘7238元/吨,跌幅1.58%。由此,棕榈油跌幅突出,我们不妨关注下近期国内外棕榈油的市场变化。如下图马棕期货近期走势所示,近期马棕接连跳水,据船运调查机构称,马来西亚9月前20天棕榈油出口量环比减少3.9%到10.8%,市场忧虑产量增加及需求放缓。欲了解更多油脂行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。

另外中国海关总署发布的月度统计数据显示,8月份中国进口棕榈油59万吨,比去年同期高出近一倍,也是2012年12月份以来的最高单月进口量。1月到8月期间的棕榈油进口量为342万吨,同比增加59%。根据中国国家粮油信息中心,9、10月份棕榈油进口量预计将保持高位,每月可能超过60万吨。国家粮油信息中心认为,在始于10月份的年度中,中国的棕榈油进口量可能升至创纪录的700万吨,高于当前年度的650万吨。因此国内外棕榈油进入下行通道拖累豆油,则是9月24日连豆油击破6000元/吨整数关口的另一主因。

综上所述,24日中国加购美豆传闻令国内油粕类市场全线承压,但油脂跌势格外明显,连豆油跌破6000元/吨大关,则是由于国内外棕榈油市场均呈较强弱势所致。截至9月20日,国内豆油商业库存总量134.805万吨,周度环比增1.739万吨,全国港口食用棕榈油库存总量55.885万吨,周度环比降幅1.5%。随着国庆长假逐渐临近,终端包装油备货基本结束,散油市场因近期行情波动较大买家刚需采购尚有一定需求,国内油脂整体供应将逐渐充裕,在中美贸易关系逐渐和缓的趋势下,内盘豆类油脂承压偏弱格局未改,建议豆棕榈油现货买家本周逢低补足至10月10-13日用量即可,观望10月初中美高层磋商进展。(中国粮油信息网 辛显明)

广告

广告

.png) 内容举报

内容举报