国庆节回来后,南北方新稻已到了集中供应期。从贸易商、米业以及粮库都已纷纷开始展开收购,市场稻价也进入敏感期。东北产区新稻单产略有下降,主要原因在于生长期低温多雨,呈出米率低、腹白大的特点,今年农户惜售情绪均较往年偏重。那么国庆节后随着新粮上市量的增加,新稻价格能否看涨呢?中国粮油信息网分析师尹秀颖将根据南北方不同的市场做出简要分析,个人观点,仅供参考!

托市或将成为主力

东北产区国庆节后已全面进入收割阶段,部分产区因天气晴好,已上市的稻谷水分普遍较低,经过简单晾晒,基本可达到标准水15%水分左右。其中普通圆粒水稻米业收购到厂价格在1.34-1.42元/斤不等,水分16%以内,出米率68-70%以上,每低一个米率扣2分。某大集团哈尔滨公司开秤收购长粒水稻(绥粳18)收购价在1.56元/斤,水分16,出米率62%。稻花香水稻价格在2.4-2.7元/斤不等,出米率47-50%左右,从已上市的新季水稻行情来看,稻价高开这与农户惜售心理较重分不开,米企普遍反映上量不多。但笔者认为,当前新稻属于上市初期,市场主流行情还未形成,米企多看重新稻的质量。东北稻价后市若想涨,具体还要看以下四点。

首先,托市启动的时间。2018年托市大省黑龙江托市启动时间为11月16日。今年东北产区收割期天气晴好,新季稻谷水份普遍偏低,利于贮存。但当前农户集中多持惜售心理,若托市启动晚,市场传言将在12月份启动,延期至后期集中出售,对于米率低、质量差的稻谷销售不利。黑龙江作为粳稻托市大省,每当粮库开库,必将迎来稻价小幅上涨,此时或许是售粮的好时机之一。但今年国储托市力度如何,后期有待考量,请农户及贸易商密切关注,笔者认为农户应结合自己实际情况,根据种植成本计算,当市场收购价格达到心理预期即可出售,切莫盲目追高,国家收储仍倡导以市场化收购为主。

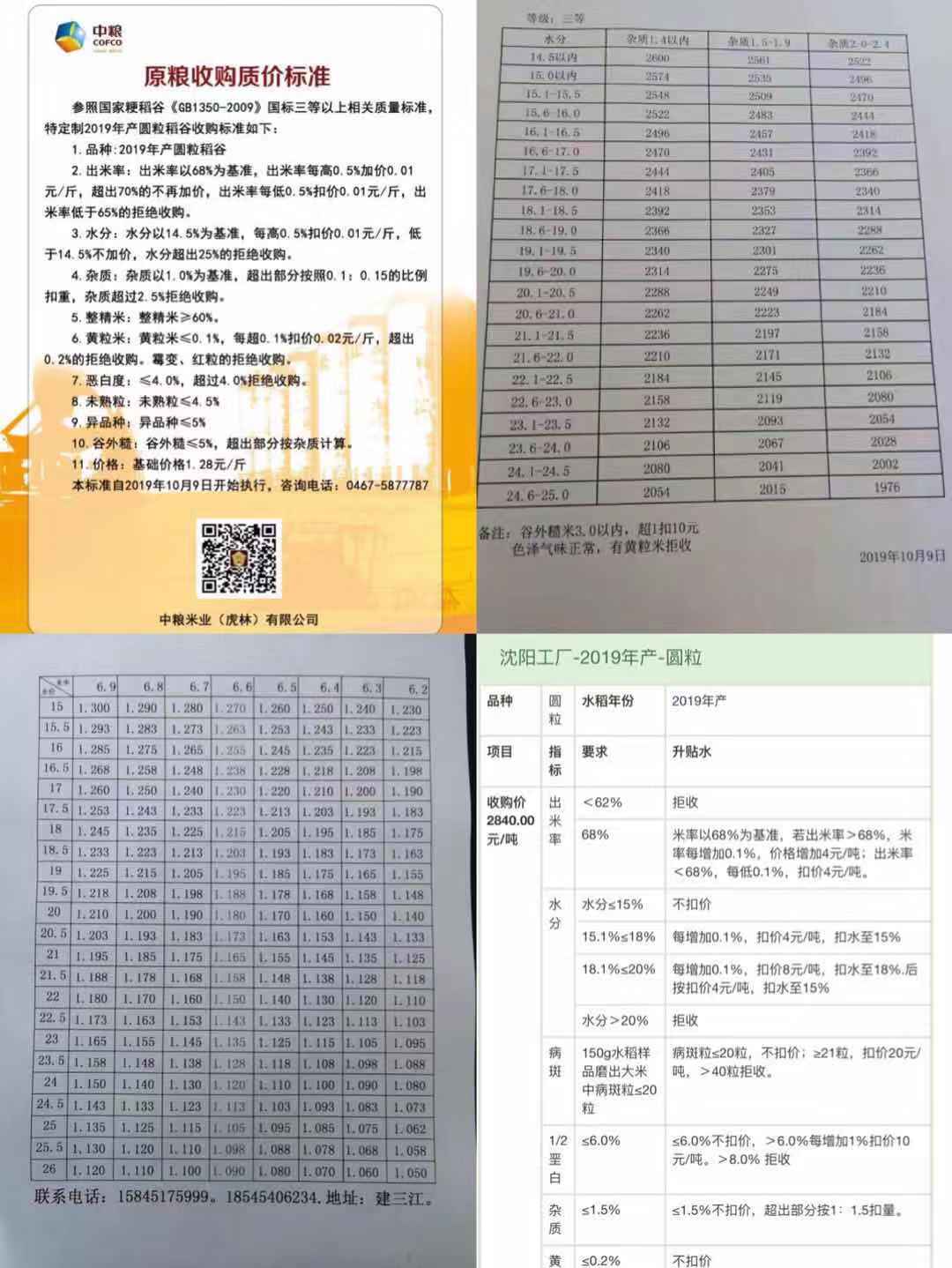

其次,大集团收购力度。今年受收割期推迟的影响,各大集团在国庆节后刚刚启动收购,从目前收购的价格来看,黑龙江贸易商外发利润利润低或无利润状态。昨日各集团也纷纷亮出价格,高低各不同(如下图所示),但从已公告的价格来看,短期内农户售粮积极性不会太高,持续惜售或许能带动价格小幅上涨。

再次,南方粳稻产区情况。如今江苏、安徽、山东产区新季晚粳稻已零星上市,稻价高开。其中9108晚粳稻多按照2.25-2.33元做米,预计在月底前将集中上市,后期稻价将呈稳中下跌的态势。从米业已报价的晚粳米价格来看,与黑龙江产区新米价之间至少有0.1元/斤以上的价差,这为东北稻价来讲上涨带来阻力。

最后,米企大米销售状况。从当前米企普通圆粒大米出厂价来看,今年大米开秤价格较去年同期高0.05-0.1元/斤,主流出厂报价在2元/斤,当前低于此价的多为新陈掺兑米,显然下游经销商认可度不高,议价心理较重。大米走货不佳,直接影响米企收购心理,稻价很难上涨,更何况今年新稻普遍出米率较低,后期随着陈米的消耗殆尽,新米走货情况将得到好转,优质稻将借此机会上涨。

籼稻价或已至高位

即将进入十月中旬,籼稻市场进入政策敏感期,托市或在安徽、湖北、河南等地率先启动,去年同期10月16日分别在安徽、湖北与河南地区启动。从当前三个省份来看,湖北稻价仍处于高位,但重点是米率高的优质粮。但现阶段贸易商和米企认为,即使托市启动,推动稻价继续走高的能力有限。中晚籼稻托市价为1.26元/斤,国标三等,粮库扣水清杂实际结算下来的价格多在1.22-1.23元/斤之间,与当前市场价格持平。同时重要的是国内大米走货不佳,各主产区之间籼米价差较大,新米走货情况以及上涨空间非常有限,无法为后市新稻价格上涨提供支撑。

综上所述,在国内大米终端需求疲软的背景下,稻价若想上涨,仍需国储托市来实现。东北产区国储还将成为收购的主力,米企生存环境相对艰难。后期重点关注托市将何时启动以及托市力度如何。米企对原粮收购方面,按需采购为佳,少量持有库存。欲了解更多稻米行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。(中国粮油信息网 尹秀颖)

广告

广告

.png) 内容举报

内容举报