十月中旬以来,东北产区各大集团已纷纷启动2019年秋粮收购工作。但从已公布的价格来看,难符合农户心理预期,加之今年秋季主产区天气晴好,利于新稻的收割晾晒与保存,整体购销进度缓慢。经过了2-3天的试水,各厂家门前到货量非常少,为了保证上量,部分企业小幅上调报价吸引上量,其中圆粒水稻上调幅度在0.02-0.03元/斤不等。南方产区托市工作迟迟未有消息,在新季大米走货不畅的背景下,各产区中晚籼稻价已趋于稳定,但湖北产区稻价仍处于高位运行。那么接下来一段时间内,新季水稻稻价是能否再上一个台阶,具体何时是高点呢?中国粮油信息网分析师尹秀颖认为,今年东北产区新季水稻市场收购主力或将依托托市,否则稻价想再涨涨真是有点难。

稻强米弱格局持续

东北农户的惜售并不是没有道理的。首先是种植成本居高不下,特别是东北产区黑龙江在水稻正值灌浆期期间低温寡照再加上长时间降雨过程,导致新稻出米率非常低,部分产区反映,若当前的价格出手,或许最后的利润仅能剩下种植补贴钱,黑龙江水稻补贴为地上水高于地下水40元/亩,具体到手价约130元/亩(地上水)。例如圆粒水稻来讲,黑龙江东部地区普通圆粒水稻平均出米率在63-65%不等,能达到68-70%的非常少见。单产下降、米率低各大集团收购价格均围绕托市价小幅波动,主流收购价格在1.27-1.30元/斤,水分要求15.5%,米率在65-68%之间。目前米企的困局就在于米难销,按理来讲新米上市各经销商积极备货才是,但今年面临新米的价格认可度非常低。米企无奈只能是新陈掺兑的方法来做出价格让步,近期新稻上市中,但大多数未能达到满负荷生产。2019年新米本来就上市较上一年有所推迟,再加上与苏皖两省新米上市时间基本同步,留给东北米销售的时间非常少了,按照江苏已上市粳米来看,后期仍有下调空间,东北米价不向下调整,两者间的价差也将逐渐扩大,东北产区的新米价格就已失去优势,这样一来单纯依靠工厂入市收购来推动稻价上涨的希望不大。

轮换收购启动推高稻价

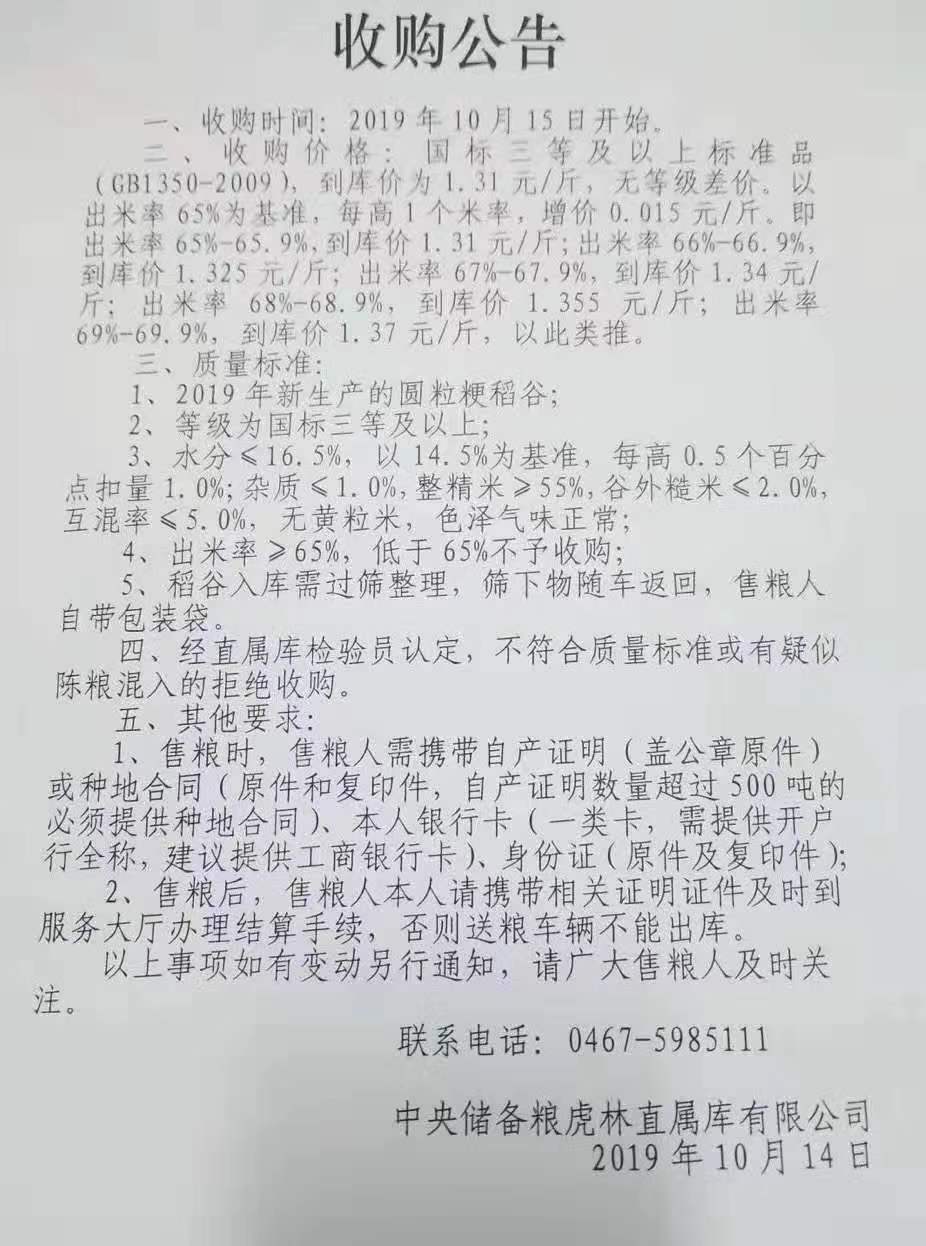

自10月16日起,黑龙江虎林、佳木斯两个储备开仓收购轮换粮,国标三等以及上标准品,到库价格为1.31元/斤。以出米率65%为基础,每高两个米率增加0.02元/斤,具体内容如下图所示。这样一来无形中增加了米企的收购压力,在注重米率背景下,米企优质粮难寻。另外托市粮即将启动,部分贸易商已开始收购预备粮,基层粮价逐渐走高,最高价已达到1.3元/斤,出米率65%以上,后期还将有本省其他库点陆续启动,同时吉林、辽宁省省级储备也不容忽视。2018年收购中,吉林省级储备收购价格已达到了1.40元/斤以上,今年省储价格也将于近日公布,若稻价还将处于高位,将继续拉动产区稻价上涨。

苏皖两省新稻已陆续上市

近日苏皖两省的新季晚粳稻已开始进入收割晾晒阶段,部分收购湿粮为主,粮点收购价格在0.95-1元/斤左右。9108晚粳稻价格自上市以来一直处于下行趋势,各方主体十分谨慎,多按需采购加工。市场反馈预计一周或十天后该产区新稻将大量上市,在行情未趋于稳定前,各收购主体将十分谨慎。同时,今年轮换收购还未有消息,部分贸易商表示轮换启动或将推迟,并且今年价格能否与去年持平还不得知。

综上所述,短期内东北产区稻价呈稳中缓涨的趋势,其中黑龙江表现的较为明显。后期随着托市的启动,稻价或将涨至高位,建议农户掌握好售粮时机。中小型企业最佳方式是按需、择优采购,压低加工成本,订单生产来规避风险,后期托市结束,陈稻将无缝隙衔接进行投放。欲了解更多稻米行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。(中国粮油信息网 尹秀颖)

广告

广告

.png) 内容举报

内容举报