本月“欧佩克+”限产协议即将到期,沙特、俄罗斯等国协商继续限产。沙特考虑到疫情冲击,提议在原限产协议基础上再缩减产能,以拯救原油市场。俄罗斯不支持沙特深度限产,二者谈崩。沙特再次祭出屡试不爽的杀招,宣布增产降价,以迫使俄罗斯屈服。这一不合作博弈成为疫情影响全球背景下的导火索,直接导致国际油价闪崩,油价一度跌破30美元一桶,制造了3月9日的黑色星期一:全球资本市场闻风而逃,再次引发历史性暴跌。11个国家股指触发熔断,美股跌入技术性熊市,债券、期货等均遭重创。

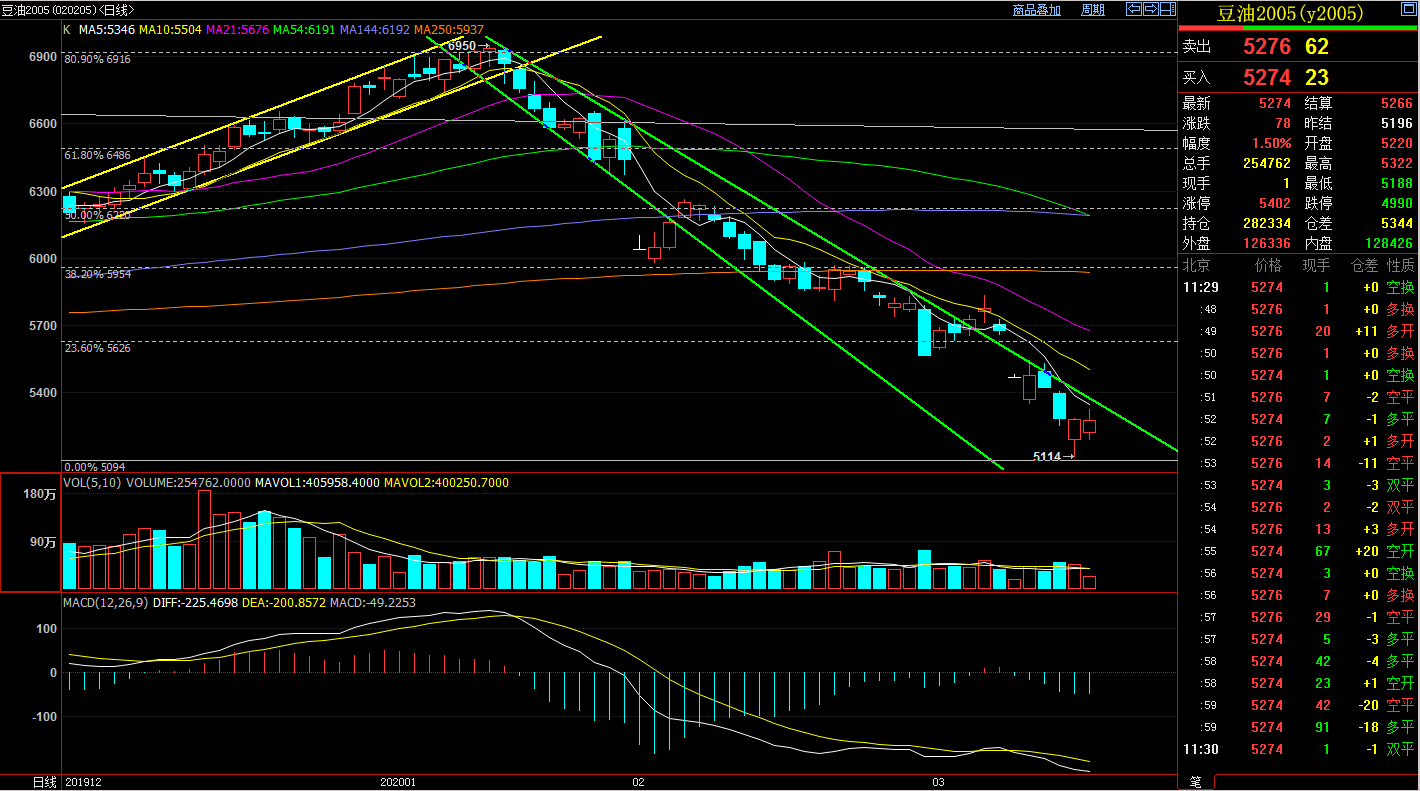

除资金流出对大宗商品市场的压力外,原油价格大跌对生物燃料市场份额造成重创,大幅抑制生柴中作为主要掺比的棕榈油、豆油等食用油脂板块,13日连豆油2005合约最低5114元/吨,逼近去年低位5092元/吨。结合现货价格,以豆油现货为例,如下图所示,截至3月13日,国内沿海主要厂商一级豆油现货平均价格约5265元/吨,当日上午大连地区市场一级豆油主流报价约5300元/吨、天津地区约5220元/吨、日照地区约5250元/吨、广州地区约5260元/吨,现货市场成交有转好迹象。就在油脂行情非常低迷的时刻,国家队出手救市了,央行宣布降准,那么现阶段消息面如何解读?国内投资者适合什么思路?中国粮油信息网分析师辛显明将对此进行简要评析。

央行定向降准,美联储宣布降息

3月13日下午,央行宣布,将于3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点;此外,对符合条件的股份制商业银行再额外定向降准1个百分点,支持发放普惠金融领域贷款。以上定向降准共释放长期资金5500亿元。同时,市场普遍预期,利率水平下行仍有空间,央行本周进一步将MLF操作利率下调5个至10个基点的可能性较大。

美联储当地时间3月15日17:00(北京时间3月16日凌晨5:00)再度紧急降息,在新型冠状病毒疫情于全球快速蔓延之际,为美国经济提供支撑。美联储将利率调降至0-0.25%的目标区间达到了2015年一度触及的纪录低点。美联储已于3月3日在紧急会议上降息50个基点,当时也是2008年金融危机以来首度紧急降息。

可以说能让世界前两大经济体同时出手,也算是又一次见证了历史。央行定向降准,资金流入市场,有利于提振国内实体经济,扶持中小企业发展;美联储降息,利率接近零,则在国际层面给全球经济打了针强心剂,在经济下行的情况下,刺激资金进行投资,助力股市、债券、期货市场。相应的,也会对国内连盘油脂期货带来提振支撑作用,国家队出手的最重要意义便是稳住市场信心。

供需基本面还需时间恢复

华盛顿3月13日消息:美国农业部发布的3月份全球农业产量报告显示,2019/20年度巴西大豆产量预计达到创纪录的1.26亿吨,比上月预测值高出100万吨,比上年增加900万吨或8%。大豆播种面积预计达到创纪录的3690万公顷,与上月预测值相一致,比上年增加100万公顷或3%。单产预计为3.41吨/公顷,比上月预测值高出1%,比上年增加5%,比五年平均值高出6%。大豆播种面积继续提高,今年巴西将取代美国,成为全球头号大豆生产国。截至2月底,大豆收割工作已经完成了40%左右,收获进度远远高于五年平均水平36%。欲了解更多油脂行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。

目前南美大豆盘面榨利仍较丰厚,尤其巴西雷亚尔持续大幅贬值并已跌破4.6关口,这令巴西3-7月船期大豆盘面毛榨利目前高达157-248元/吨,榨利良好使得第二季度巴西大豆到港量将庞大。另外中国仍在寻求购买美西3-4月船期大豆但暂未购买,后期美豆及美国猪肉进口或也将增加,4-6月进口大豆到港或高达2450万吨。截至3月15日当周,国内豆油商业库存总量约139万吨,高于同期的135万吨。

同时3月马来棕油处于增产期,而阶段性出口又整体偏弱,据ITS数据显示,马来3月1-15日棕榈油出口量较上月同期减少9.6%,棕榈油产地基本面压力亦较大。随着国内疫情逐渐改善,多地省份已无确诊病例,酒店、学校等方面消费百业待兴,需求有望转好,但距离正式恢复还需时间。总的来说,现阶段豆类油脂供需基本面仍相对弱势,但有改善迹象。

从盘面上看,连盘豆油2005合约连续5个交易日在5日线下方,技术上超跌叠加政策救市消息,短线有技术性反弹回摸需求,随着国内消费行情有望好转,利空已经有所释放,部分投机机构有逢低试探性做多意愿,那么豆类油脂现货经销商可根据自身当地购销情况来考虑,若库存不足且近期询单增加,可少量轻仓订货试探市场;若库存充裕,则建议保持观望。

值得注意的是,目前连豆油仍处下行通道,正式看涨还为期尚早,令笔者较为纠结的是今年以来突发性题材炒作太多,比如3月5-6日的豆油盘面已经走出下行通道,MACD金叉,距离1月高位跌幅超15%,技术上呈现企稳信号,但是6日晚上沙特俄罗斯谈崩让人措手不及,又把油脂重新打回下行通道,这个教训让笔者记忆深刻。因此,上半年在国内油脂未迎来报复性消费前,原油方面的谈判是充满变数的变量,操作上谨慎考量,其次则是美洲大豆装船进度等会否受疫情影响、马棕减产和出口数据调整等常规考虑因素。

(中国粮油信息网 辛显明)

广告

广告

.png) 内容举报

内容举报