今年3月中旬的这两周,可以说是所有人在共同见证历史,在疫情强势冲击全球经济的环境下,我们经历了央行定向降准、美联储降息至零,各国采取各种措施救市,释放大量资金流入刺激市场。也见证了美股10天内四次熔断、美原油价格3月18日暴跌至近十八年低位后第二天反弹就创下单日最高涨幅记录的历史。号称有着最成熟的市场的美国股市、债市、大宗商品期货也开始巨幅波动,大起大落,令近期我们的连盘油脂板块也被迫洗盘,相当煎熬。

随着国内疫情逐渐得到控制,多省份现存确诊病例降至零,已有不少地区反映酒店等终端市场在油脂方面的询单需求增加,连盘豆油已有止跌企稳迹象。结合现货价格,以豆油现货为例,如下图所示,截至3月20日,国内沿海主要厂商一级豆油现货平均价格约5517元/吨,当日上午大连地区市场一级豆油主流报价约5530元/吨、天津地区约5460元/吨、日照地区约5550元/吨、广州地区约5510元/吨左右,现货市场成交放量。那么现阶段国内外市场有何热点题材?国内豆油走势怎么看?中国粮油信息网分析师辛显明将对此进行简要评析。

进口大豆成本利空暂缓,原料供应引发担忧

巴西农业咨询机构AgRural公司称,2019/20年度巴西大豆产量预计为1.243亿吨,低于2月份预测的1.256亿吨。报告称,由于缺乏降雨以及天气炎热,南里奥格兰德州的大豆产量将创下2011/12年度以来的最低值。

据路透社报道,阿根廷总统3月19日宣布阿根廷将开始强制隔离。这是这个南美洲国家为遏制新冠肺炎疫情蔓延而采取的最新举措。总统在电视直播讲话中说,从3月20日子夜至31日(对全国人口)实行隔离,除了采购如食品和药品等必需商品,居民不得出户。阿根廷谷物出口商会(CIARA-CEC)称,由于政府为遏制新冠疫情蔓延而关闭边界的命令带来混乱,头号出口港——罗萨里奥港口的货物船运出现耽搁。阿根廷是全球主要的大豆出口国之一。隔日海事港口活动商会称,在公布冠状病毒船舶贸易方案后,港口活动恢复正常。

截至2020年3月12日的一周,美国没有对中国(大陆地区)装运大豆。前一周美国对中国大陆装运139,721吨大豆,相当于2艘巴拿马型号货轮装运的大豆。欲了解更多油脂行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。

我们逐条来看,今年以来,国际各机构给出的数据均以南北美洲大豆增产题材为主,比如本月10日USDA月度供需报告给出数据调增巴西大豆产量至1.26亿万吨,上月为1.25亿万吨;调增阿根廷大豆产量至5400万吨,上月为5300万吨。而且由于巴西雷纳尔贬值,令进口巴西豆成本下降,同时我国排除对进口美豆的加征关税,丰产的南美豆和两个冬季都没怎么集中出口的美豆必然会竞争中国的订单份额。就在这时候,有机构开始上调巴西大豆产量预估了,这有可能是南美大豆增产炒作利空逐渐消耗的信号。另外受疫情直接和间接影响,阿根廷全国封闭管理,巴西港口有罢工传闻,美国大豆装船缓慢,我国港口海关检查严格,这使得笔者之前提示进口成本下降会利空国内豆类油脂商品的问题暂时缓和,到港大豆供应不足代替其成为了新的关注点。

2月下旬时本网统计国内主要油企3月将订船到港约578万吨大豆,由于前期巴西港口装运偏慢,最近国内有机构预测3月国内大豆到港将只有400万吨左右,港口大豆商业库存降至历史低位约235万吨,周比降18%,不少油厂缺豆停机,全国整体油厂开机周度回落11%。根据当前油厂开机率估算,3月国内油厂大豆压榨周均150万吨左右,处于偏低水平。截至3月15日,国内豆油商业库存约139万吨,处于往年同期高位,但随着酒店等终端消费询单提库预期的陆续启动,部分有大豆库存但罐容有限的油厂开始了豆油去库存进程,多地厂商则顺势上调基差,令近期市场开始逐步考虑后期得供应问题。

原油和马棕,上蹿下跳的变量

原油市场起伏不定,由于3月6日沙特和俄罗斯原油限产协议谈崩,引发原油价格闪崩,19日虽有美国等国家机构抄底留作储备帮助美原油期货创下单日最大涨幅,但20日美原油价格又收跌8.76%,后期沙特和俄罗斯在原油产量方面的磋商不解决,原油价格或将继续宽幅震荡。而由于国际原油价格折半,对生物燃料市场造成巨大冲击,也将影响作为生柴主要掺兑的棕榈油、豆油商品市场。

马棕市场也是变脸迅速,马来计划3月18日开始令国内企业停工两周,令市场忧虑供应紧张利多油脂,当日马棕期货领涨并带涨国内连盘油脂板块,隔日马来又批准棕榈油种植园恢复运营,马棕期货领又跌拖连盘油脂回落。3月马来棕油处于增产期,而阶段性出口又整体偏弱,据ITS公布的数据显示,马来西亚3月1-20日棕榈油出口量为644421吨,较上月同期的817314吨减少21.2%。后续我们也将持续关注原油和马棕市场对国内豆类油脂的影响。

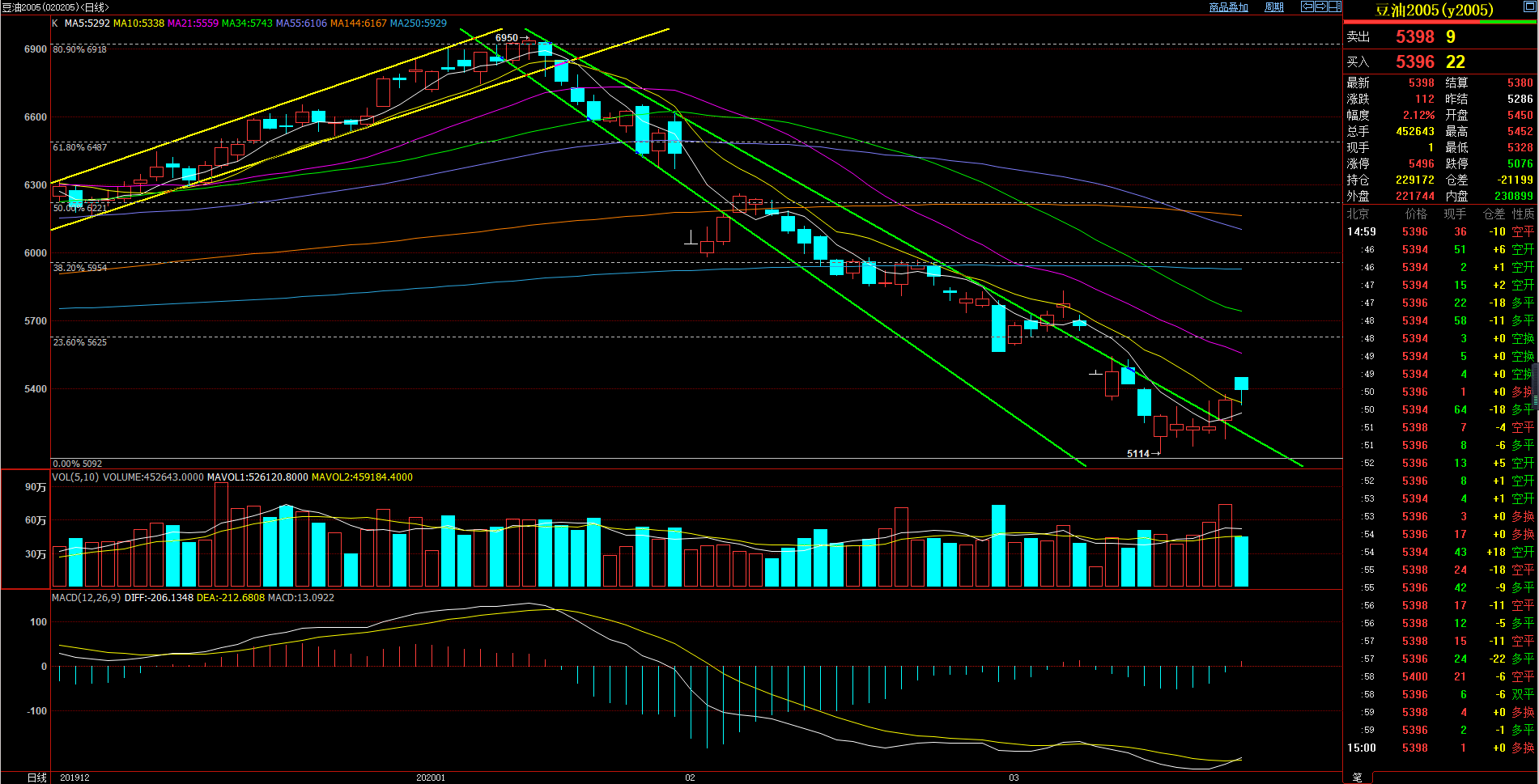

综上所述,进口大豆成本下降的利空影响渐渐被到港大豆下降的供应忧虑所替代,伴随国内油脂消费预期的启动,豆油价格呈现止跌企稳态势,后期仍继续关注外围风向,今年以来各类突发性消息炒作格外强势,风险值得防范。从盘面上看,连盘豆油2005合约已经突破下降通道上轨,MACD金叉,未来一个阶段将进行箱体震荡,积极跟随各类热点消息宽幅波动以试探顶底,同样国际市场出现新的强势题材炒作时对其影响也会增加,风险加剧。暂时预估豆油05合约箱体震荡区间5100-5600元/吨,5100元/吨一线已接近历史地位,支撑较强。由于各省份酒店及学校等消费市场、物流运输各方面恢复速度不同,现货买家可根据自身购销进度逢低适当补库,库存充裕则可继续持有观望。笔者认为目前豆油板块只是超跌后的反弹,距离买了就赚的正式看涨阶段还早,外围仍有不定风险,国内消化能力恢复需要时间,仅建议轻仓试探性操作,全球经济受挫下切忌重仓囤货。

(中国粮油信息网 辛显明)

广告

广告

.png) 内容举报

内容举报