随着国内疫情逐渐得到控制,多省份现存确诊病例降至零,已有不少地区反映酒店等终端市场在食用油脂方面的询单需求增加,3月中旬国内油脂开始构筑底部,比如连盘豆油期价一度逼近历史低位,而近日则发力并领涨国内油脂板块。结合现货价格,以豆油现货为例,如下图所示,截至3月25日,国内沿海主要厂商一级豆油现货平均价格约5712元/吨,当日上午大连地区市场一级豆油主流报价约5710元/吨、天津地区约5660元/吨、日照地区约5770元/吨、广州地区约5650元/吨左右,北海地区约5680元/吨左右,现货市场成交理想。那么现阶段国内外市场有何热点题材?国内豆油走势怎么看?中国粮油信息网分析师辛显明将对此进行简要评析。

进口大豆原料供应紧张

3月24日,阿根廷国内谷物出口行业协会表示,该国交付到压榨厂的大豆数量已遭大幅削减,因该国采取行动抗击新冠疫情。CIARA-CEC出口商会的数据显示,全国70多个城市正通过控制农产品在其辖区内的流动来对抗新冠疫情。商会负责人Gustavo Idigoras表示,阿根廷通过卡车运输向巴拉那河两岸的大型压榨厂运送的大豆数量已经“大幅减少”。也由于阿根廷采取封城措施,国内谷物运输受限,且价格低于同期,阿根廷农户们选择尽可能少的卖出大豆。在今年初,阿根廷大豆的参考价格为每吨239美元,目前为226美元/吨,去年这个时候为每吨245美元。

为阻止新冠病毒的传播,3月22日巴西马托格罗索州一重要的农业小镇卡纳拉纳颁布了一项法令,该法令可能中断谷物出口物流以及全球农产品贸易商的运作。3月25日该镇将修订关于新冠肺炎疫情的封锁令,以允许Faria、美国嘉吉、法国路易达孚、以及中粮集团等全球性贸易公司外运农产品,届时,大约2000辆卡车将可以在未来10天穿越该小镇,以帮助运输大豆。

近一段时间南美大豆供应方面的题材非常频繁,从巴西和阿根廷多港口工人轮番罢工的消息传出,再到工会投票罢工结束,总有零星罢工消息传出。作为大豆出口国的巴西和阿根廷多地封城,运输受限,加上港口付货放慢、排船较多,再到我们国内港口海关检疫严格,过关时间延迟,我国大豆供应确确实实受到了影响。

2月下旬时本网统计国内主要油企3月将订船到港约578万吨大豆,由于前期巴西港口装运偏慢,最近国内有机构预测3月国内大豆到港将只有400万吨左右,4月份亦或低于预期,港口大豆商业库存降至历史低位,不少油厂缺豆停机,全国整体油厂开机率出现下滑趋势。根据当前油厂开机率估算,3月国内油厂大豆压榨周均150万吨左右,处于偏低水平。截至3月22日,国内豆油商业库存约132.2万吨,虽处于往年同期高位,但周比降约7万吨,随着酒店等终端消费询单提库预期的陆续启动,部分有大豆库存但罐容有限的油厂开始了豆油去库存进程,尤其山东等地厂商则顺势上调基差,令近期市场开始逐步考虑后期得供应问题。

马来限令跟随炒作供应忧虑

3月24日,因有消息称,马来西亚最大的棕榈油生产州沙巴州,在数名种植园工人被查出感染新冠病毒后,将暂停3个区的棕榈油生产,CGS-CIMB的种植园研究地区负责人Ivy Ng在提交给客户的报告中称:“种植园关闭将影响沙巴州最高50%的产区,将令3月产量减少2.8%或3.95万吨。”当日马棕期货发力上涨。

3月25日,马来西亚总理宣布,政府决定将管制期延长两周至4月14日,因为“在新病例开始减少之前,新冠肺炎病毒感染预计会持续一段时间”。 欲了解更多油脂行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。

沙巴州占马来西亚棕榈油产量的25%,即便整个州所有棕榈种植园停运,按照3月产量6天对应的产量仅在6万吨左右,且这部分暂停采摘的棕榈果仍可在下个月进行收获,情绪影响大于实质影响。但在需求端利空被讨论太久的情况下,市场的关注焦点转向供应端炒作,马来沙巴州种植园因工人感染被关停只不过是一个导火索,短期棕榈油供应忧虑的题材炒作也将利多国内油脂板块。

另外根据船运调查机构ITS数据,马来3月1-25日棕榈油产品出口量环比下滑13.6%,至838,793吨。机构AmSpec Agn公布的数据显示,马来3月1-25日棕榈油出口量为866,270吨,较上月同期出口的981,073吨减少11.7%。加之印度宣布全国进入为期21天的封锁状态。供应忧虑带来的油脂利多幅度或因出口不够理想而受到抑制。

综上所述,到港大豆以及马来棕榈油供应趋紧的忧虑炒作或将维持一段时间,伴随国内油脂消费预期的启动,连盘豆油、棕榈油2005合约先后走出下行通道,呈现从底部开始反弹的趋势,结合国内部分地区油厂有停机计划,笔者认为4月上中旬国内油脂现货市场比较乐观。但是当前大豆榨利丰厚及疫情仍在全球快速蔓延所引发的各项不确定的政策调整依然是目前油脂市场主要风险点。

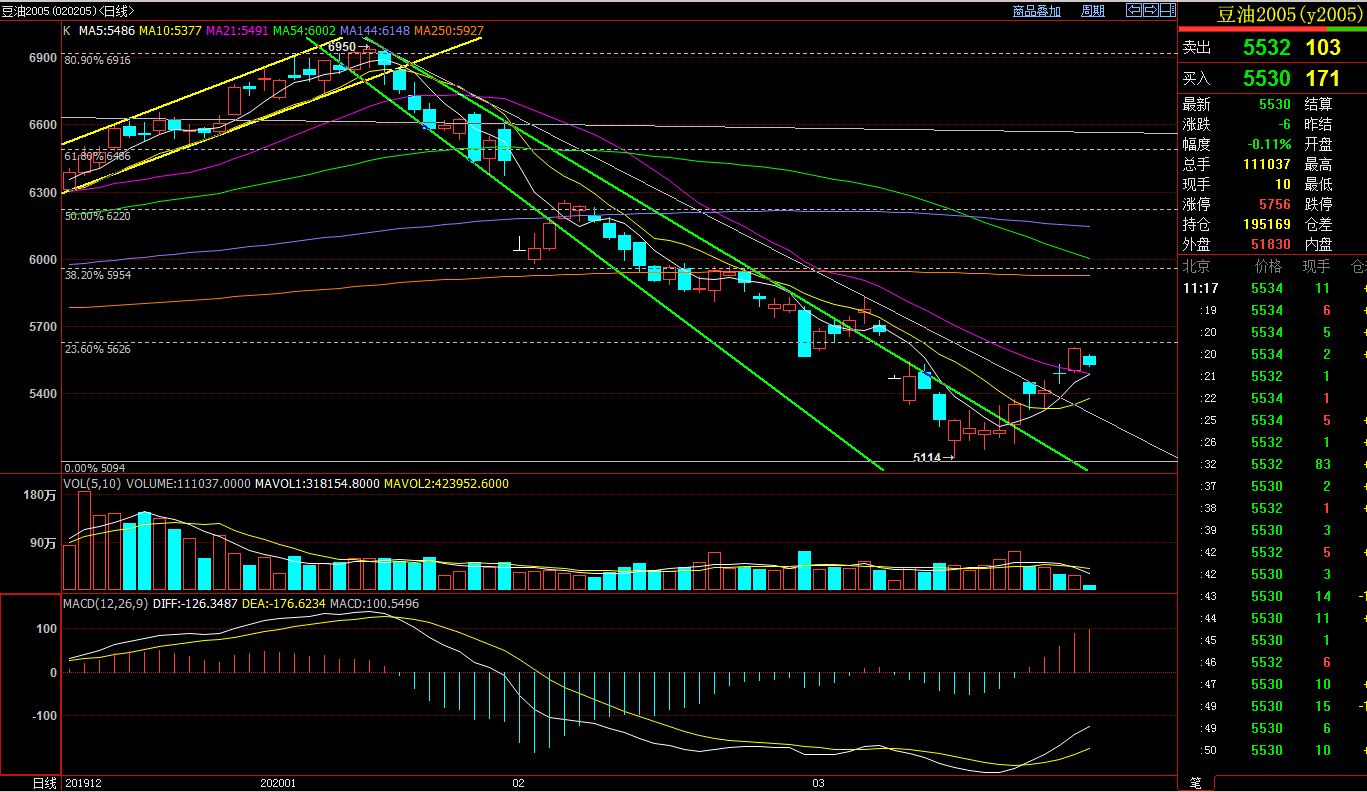

从盘面上看,连盘豆油2005合约在突破下降通道上轨后,未来一个阶段将进行箱体震荡,下方5100元/吨附近是为强支撑,5626元/吨附近有压力,近期连盘豆油超涨,在经过技术性调整后笔者认为其有突破压力的动力,4月份上方暂看5940元/吨附近为压力位。由于各省份酒店及学校等消费市场、物流运输各方面恢复速度不同,现货买家可根据自身购销进度逢低适当补库,库存充裕则可继续持有观望。目前外围风险仍在,遇到反弹行情适当跟随即可,在疫情拖累全球经济的环境下,国内油脂正式看涨预计还得等到秋季以后,上半年不宜重仓囤货。

(中国粮油信息网 辛显明)

广告

广告

.png) 内容举报

内容举报