由于疫情在国外的不断扩散,各国医疗实力、应对政策等均不同,也带来了不同的影响。比如南美运输放慢令大豆供应题材走上台前;马来关闭部分种植园也让市场忧虑棕榈油的供应;沙特原油增产及全球旅游业受挫令原油价格大跌,大幅冲击生物燃料商品。近一段时间国际上各类突发的题材炒作如雨后春笋般频频出现,在资本的流动下促成了近期连盘油脂期货宽幅震荡的局面,国内现货市场也随之调整。以豆油现货为例,如下图所示,截至3月30日,国内沿海主要厂商一级豆油现货平均价格约5727元/吨,当日上午大连地区市场一级豆油主流报价约5750元/吨、天津地区约5670元/吨、日照地区约5770元/吨、广州地区约5680元/吨左右,北海地区约5600元/吨左右。那么最近国内外市场有何值得关注的题材?中国粮油信息网分析师辛显明将对此进行简要评析。

马棕种植园暂时关停

3月30日,指标BMD 6月棕榈油期货上涨59马币或2.5%至每吨2,437马币,为3月6日以来高位,盘中棕榈油一度上涨3.7%。根据马来西亚最大棕榈油生产州沙巴州的政府文件,将关闭棕榈油业务的地区扩张至六个。斗湖(Tawau),拉哈达图(Lahad Datu),基纳巴唐岸(Kinabatangan),卡拉巴干(Kalabakan),仙本那(Semporna)和库纳克(Kunak)地区的棕榈油种植园和工厂被要求关闭至4月14日,以控制新冠肺炎疫情扩散。吉隆坡一交易商称:“棕榈油期价上涨,因大商所植物油价格走强,此前中国下调利率且担忧豆制品和棕榈油供应下滑。”上周,在7名工人检测出病毒呈阳性后,国家下令关闭3个区,直到3月31日。

自3月24日暂停3个区的棕榈油生产后,30日再度暂停三个区的棕榈油生产业务。因我国棕榈油几乎全部依赖进口,从马来和印尼进口棕榈油的比例分别为三成和七成,所以棕榈油供应忧虑的炒作题材将在一段时间内持续为国内油脂尤其棕榈油板块提供支撑。

除目前供应忧虑的利多支撑外,后期还需关注两个不定因素。一是马棕的出口,作为棕榈油最大的进口国,印度宣布3月25日零时起实施为期21天的全国封锁,以遏制新冠肺炎疫情蔓延,这令印度港口植物油卸货工作推迟,影响马棕出口,利空马棕期价。二是原油价格较低,因原油低位令生物柴油失去性价比,植物油的生物柴油需求在疫情和原油价格“断崖式下跌”的双重打击下,下滑相对明显。目前沙特同俄罗斯正在打原油价格战,沙特坚定增产意愿,而俄罗斯也计划在4月增产,可以说已经创下低价记录的原油并未见底,需警惕后期棕榈油供应忧虑炒作过后若出现原油利空消息,国内连盘豆油、棕榈油也将受其拖累。

南美大豆付运放慢

巴西运输公司NTC和Logística协会3月26日发表了一项调查,普通货物的运输量下降了26%。来自包装行业的产品运输下降幅度更大,下降了55.3%;由于汽车行业的集体假期,来自汽车行业的产品运输下降了37.6%。调查还显示,食品行业非冷藏产品的运输量减少了16.2%,冷藏产品的运输量减少了20.7%;商业和超市占18.60%。

消息人士3月30日称,阿根廷豆粕、大豆、玉米和其他农产品出口装船延迟,因政府为确保船员未感染新冠肺炎病毒,加大对进港货船的检验。阿根廷农户正收割秋季作物,作为全球最大的豆粕出口国,一些地方政府拒绝让装有谷物的卡车过境其管辖地区,阿根廷供应放缓。

当前阿根廷的物流问题似乎更加严峻。在阿根廷谷物出口商协会CIARA-CEC公布的一份联名文件中提到,阿根廷超过70个城市限制农产品运输,其中明确包括了大豆。文件后面提到:目前市政当局的禁令可能在未来几天,无论是对本国消费行业还是对出口而言,导致谷物和副产品的商业化瘫痪。因此阿根廷后期物流更值得市场警惕。

南美的物流逻辑从港口深入至国内运输,以社会感染情况为主线的相关炒作仍将持续,而疫情传播的不可预测性,也将使得这部分将在未来一段时间内持续为市场提供溢价支撑。

国内油脂基本面向好

由于南美大豆装运较慢,国内大豆库存或将降至约6年半以来的新低,油厂缺豆停机现象普遍,本网预计4月份国内各港口进口大豆到港106船,约689万吨,低于去年同期的764万吨的水平。据市场统计,2020年3月21日至27日当周,国内油厂开机率虽然止降后小幅回升,但仍处在历史较低水平。当周全国各地油厂大豆压榨总量1476100吨,出粕1166119吨,出油280459吨。当周大豆压榨开机率为42.51%,较前一周的39.85%增2.66%。预计本周国内油厂开机率仍会小幅上升,大豆压榨量估计在150万吨左右。因更多油厂面临大豆缺货情况,下周油厂压榨量或将再度下降至139万吨左右。欲了解更多油脂行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。

随着国内新冠肺炎疫情逐渐得到控制,各地开始有序复工开学,油厂提货随需求明显好转,令豆油库存止升转降。截至3月27日,国内豆油商业库存总量125.627万吨,周比降幅4.94%,环比降幅2.20%;同比降幅7.63%。同时因棕油进口量较少,国内棕榈油库存降至79.92万吨,环比降幅2.7%。在压榨维持低位、提货好转及棕榈油进口放缓的情况下,未来几周国内豆油、棕榈油库存或将继续下滑,油厂及贸易商挺价上调基差意愿较强。

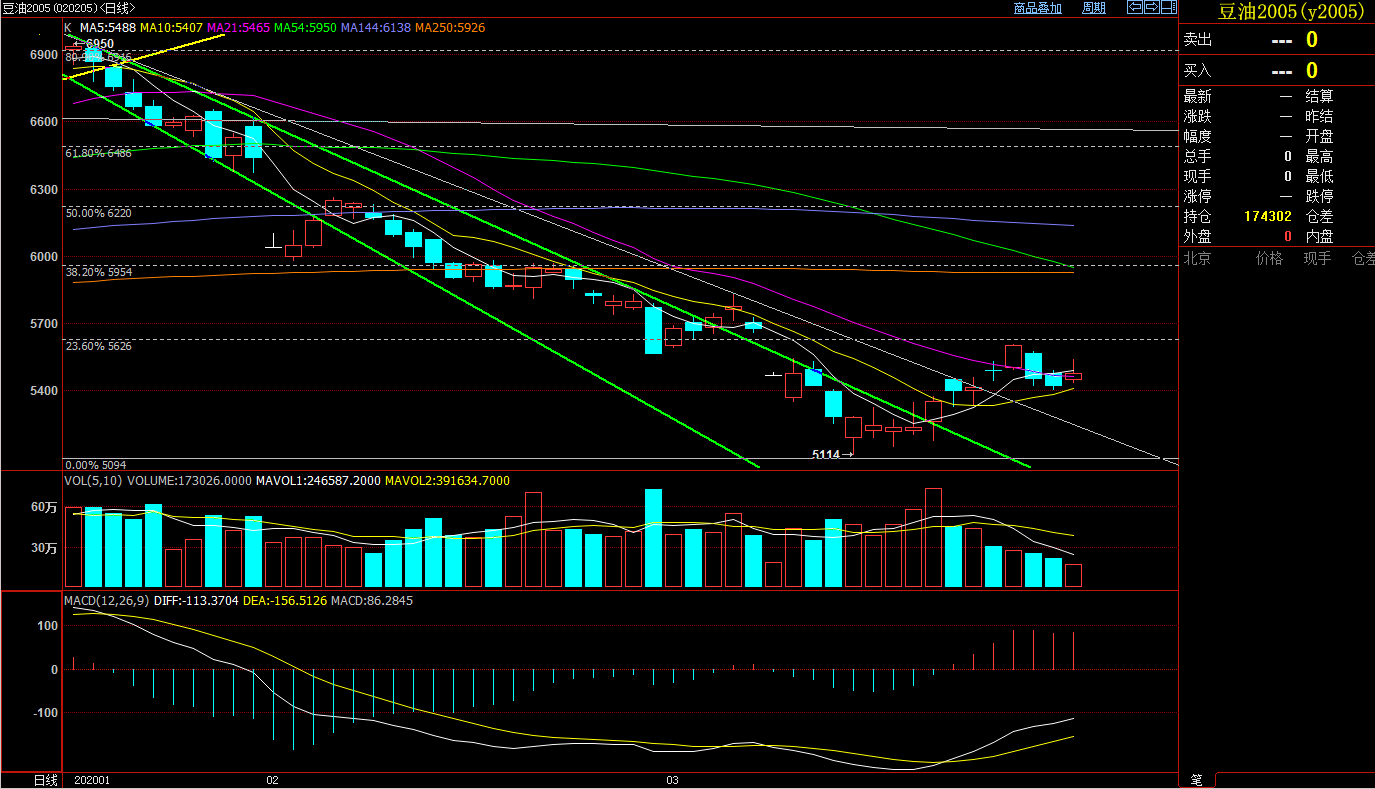

综上所述,现阶段国内外植物油脂市场热点频现,突发现象较多,加上市场价格波动幅度大、频率高,吸引了广大期现货投资者的关注,但也需要注意防控风险。国内豆油、棕榈油现货基本面正在恢复,现货买家逢低适当补库即可,由于最近国际消息面影响力较大且突然,全球经济因疫情受挫,期货上机构资金进场离场迅猛,笔者不建议上半年油脂贸易商囤超一个月以上用量的库存。从盘面上看,连盘豆油2005合约在走出下行通道后呈现区间震荡,上方5626元/吨有压力,接近可适量平多单,观望能否升穿和站稳,下方5100元/吨有较强支撑。连棕榈油期货2005合约短线上方5005元/吨附近有压力,中线上方暂看5285元/吨,下方4657元/吨有支撑,操作同理。笔者仅做参考建议,不同投资者需谨慎考虑时效性。

(中国粮油信息网 辛显明)

广告

广告

.png) 内容举报

内容举报