上月写了多篇小作文提及的降价风险兑现,证明之前的担忧是没问题的。从上月末开始,国内玉米市场依然处于降价的趋势中。今天仍有多家深加工企业及饲料厂下调玉米收购报价,偶有上涨。我们跟踪的山东报价指数回到了2550元/吨以下。而港口玉米收购主流报价也继续下调,接近2460元/吨。降价了10来天了,降幅能有多少?颓势何时止?市场上各方观点出现分歧。有认为不会跳水,只是小幅回调。也有认为价格会血崩,掉了100多元/吨的。当然,也有大拿讲了一堆利好然后说掉200-300元/吨的,那小作文的逻辑关系看的我都怀疑人生,连夜去验了眼睛度数。而对这个问题,粮油信息网分析员周喆认为,本轮下跌可能要到底了,理由是供需缺口尚未完全解决。

国家公布收购数据,背锅农户沉冤昭雪。国家粮食和物资储备局粮食储备司司长秦玉云6日透露,目前,秋粮收获已基本结束,收购工作正全面展开。截至10月31日,主产区入统企业累计收购秋粮2163万吨,同比增加95万吨。其中,中晚籼稻1026万吨、粳稻304万吨、玉米807万吨、大豆26万吨。去年同期通报的玉米收购量为471万吨,前年为945万吨。今天比去年的收购进度要快上不少,而很多报告及分析一直说农户惜售,今年的玉米收益可观,何谈农户惜售呢?这回官方帮农民摘锅。不过,从这过快的收购进度就能理解为何近期的玉米行情如此低迷,官方舆论引导加大集团带头压价效果不错。

进口消息不断解禁,稻谷水稻来凑热闹。据了解,美国农业部驻北京官员已将其对2020/21年度中国玉米进口的展望从700万吨上调至2,200万吨。从最早的720万吨进口配额不变,到中国可能会加大进口量,再到上月末的中国已经预定了1700-1800万吨进口玉米,最后这条进口预期展望上调。官方对进口玉米消息不断解禁,对市场产生影响。不过这样循序渐进的公布方式使得市场有了一个适应的阶段,对市场购销心态的影响是有的,但远没有18年12月传中美要和解,进口要加量的消息对市场的影响效果。总拿进口恐吓市场,各方习惯了。而且,就像之前的囤积食盐、囤积大米那样,所谓缺口在恐慌的心态下被无限放大,而真有缺口的玉米会被怎样看待可想而知。

然后就是玉米带货的小麦以及之前挺吸睛的稻谷。玉米成功去库存,但是水稻、小麦这两大口粮的去库存工作一直是个老大难,以至于产生了一些超期谷物。正好玉米这边有需求缺口,好点的做饲料,太差的做酒精。虽然看起来浪费,但总比烂库里或者流入食品环节祸害人强。但是,替代终究只是替代,之前的小作文提到了饲料中小麦等品种替代玉米接近极限了,玉米还是目前身下的这些需求量的首选。

因此,替代和进口上大做文章,各环节与它们配合的也不错。随着国产新季玉米供应量的增加,玉米价格不断下调。理论上,现阶段确实不存在供需紧张,这么多的粮够收一阵的。但是它们并没有彻底、立刻解决未来供需之间的问题。近期的交流中,总能碰到一些贸易商和农户反映当地某粮库给哪家公司收粮,数量不少,价格不低。也总能在市场上听到一些某某公司要在产区做多少万吨的库存。或者碰到一些贸易商,想要找资方做杠杆,融资囤粮。也就是说,本轮降价除了到货玉米水分大、数量多,不得不降价外,还有的需求端并不老实。趋势上,可能是短期内小幅降价,反弹酝酿中,等一个节点。

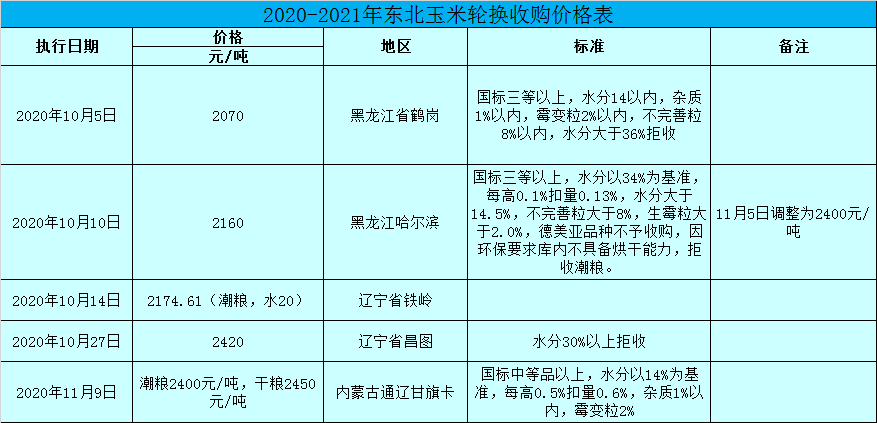

粮库高调撩拨心态,收购有限价格吓人。这个节点可能是粮库,在之前的小作文中提过粮库收购工作推进难,但是刺激心态上你要对粮库竖起大拇指,或加速玉米行情触底反弹。

多地开启轮换粮收购,虽然粮库的质量要求高,收购数量有限,但你看这价格。即将开库的甘旗卡库给的报价要比当地的工厂高,通辽深加工刚降到15水2350元/吨。鹤岗那个库有消息说是以2360元/吨的价格收呢,即将完成任务。昨晚哈库也发了一个报价单,直接2400元/吨与通辽同价,这报价太吓人,太刺激了。粮库一波骚操作,这回不是上篇小作文题目有粮贸易商难受了,这回降价工厂呲牙了。

综上所述,理论上市场供应量大,并不缺粮,短期内行情应该还有继续下调的可能,有些老哥认为掉价幅度的原因就是这个。但今年的收购主体的态度同去年对比可以说是天壤之别,对后市有预期,摩拳擦掌准备做库存,它们的积极分流可能会导致行情快速触底。并且在粮库的撩拨之下,可能抢粮氛围会更加浓厚。或许,在群里和人吹牛说的北港2450-2460元/吨为底要实现了。当然,也不能上了头,警惕春节后期进口玉米的冲击,以及国家是否会像路边社消息说的那样,在玉米加工企业开工率上做文章。欲了解更多玉米详尽行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。(中国粮油信息网 周喆)

特别声明

.png) 内容举报

内容举报